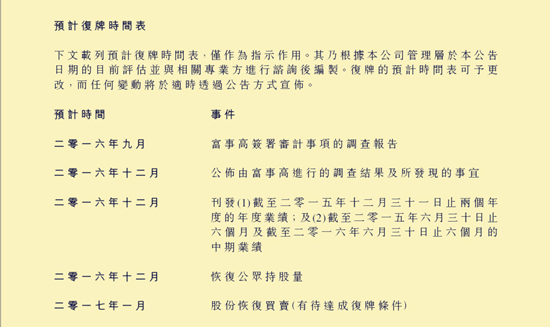

图/佳兆业集团预计复牌时间表。

人民网北京12月21日电 (余燕明)仍在停牌阶段的佳兆业集团(01638.HK)如期公布了委任富事高咨询公司对其财务事项进行的调查结果,按照佳兆业的复牌时间表,本月还会刊发公司过去三个财务年度的业绩及恢复公众持股量,计划在2017年1月份达成复牌条件恢复股份买卖。

富事高咨询公司着手进行的财务事项调查,发现了佳兆业集团存在数百亿元债务及隐藏交易的利益输送、财务造假、遗漏和虚增业绩等问题。

佳兆业的财务问题由今年6月份辞任的公司核数师罗宾咸永道会计师事务所提出,该机构在审核佳兆业2014财政年度财务报表过程中发现了6个可疑事项,并要求公司董事会就该等事项组成独立调查组。

富事高咨询公司负责对这些财务问题进行调查,调查结果中有两个问题值得注意:一是佳兆业与多家非银行金融机构签订了数百亿元的借款协议,这些借款通过错误的会计分录至权益、预收款项等,未计入公司负债;紧接着佳兆业虚构协议文件及出售物业项目提取借款,之后又以出售物业项目购回及交易取消为由,产生大额不明现金收付款往来,借由第三方及汇款代理向不明账户及受益人输送资金。

二是佳兆业管理层将这些交易及大额不明资金往来交易推给了公司若干前雇员,暂时洗脱了管理层的责任。但佳兆业的这些前雇员已经离职,其实无法协助调查。

根据此前罗宾咸永道会计师事务所的审核意见,其在审核佳兆业集团2014年财务报表过程中发现:

1,2015年2月份,佳兆业管理层发现数份与若干第三方签立的协议,当中大部分于过往年度签订,而少数则在2014年签订,这些协议先前并未披露,由此导致佳兆业2013年及之前的财务报表存在重大错误。

因此,佳兆业要将241亿元非计息负债及非控股权益重新分类为借款,19亿元有关利息开支重新入账,并将其资本化为相关物业的成本。

在2014年上半年,佳兆业还通过增加非计息负债、非控股权益或永续资本结余将公司2014年订立的数项交易入账。由于新发现协议,因此要将121亿元预收款及订金、10亿元永续资本及52亿元非控股权益重新调整为借款,并相应地累计相关利息开支。

按照罗宾咸永道会计师事务所的口径,佳兆业须予调整为借款及利息开支的金额为443亿元,根据佳兆业管理层向其提供的资料,调整金额则为304亿元。

富士高咨询公司提交的调查报告指出,佳兆业在2012-2014年与非银行金融机构订立了41项借款协议,总贷款融资额约为352亿元,到2014年其中未偿还负债约为308亿元。调查结果称41项借款协议有39项审批表格均存储在办公系统,但没有发现其他两项借款协议。

这308亿元未偿还负债在佳兆业2014年财报的会计记录中全部被错误分类,其中138亿元记录为其他应付款项,44亿元记录为权益,82亿元在过往年度错误分类为其他应付款,还有44亿元没有入账。

富事高咨询公司在调查中称,佳兆业的若干前雇员精心策划企图隐瞒该41项借款协议,包括:

虚构协议文件营造假象,让人以为部分来自41项借款协议的154亿元资金是源自向多名第三方出售若干物业项目而收取的订金,虚假充作出售交易。

这些虚假出售交易其后大多被取消,导致公司向第三方支付现金129亿元,伪造成先前所收取订金的退款。这些退款也没有支付给交易物业项目的买方,反而由公司前雇员安排,支付给了买方委任以代收取付款的汇款代理,这些汇款代理再将资金调配至不明的账户及受益人。

为进一步隐瞒上述付款的性质,这些前雇员做出一系列虚构的会计分录,将129亿元付款中的82亿元当作收购19家项目公司的交易代价,但佳兆业其实没有为收购这19家公司支付任何款项。

除了上述41项借款协议外,佳兆业在此前财务年度还与非银行金融机构订立了14项借款协议,且并未向此前的核数师披露。目前佳兆业已经偿清了这14项借款协议的负债,当中14亿元资金在2013、2014年支付给了汇款代理。

多名第三方代表佳兆业清偿了部分负债,包括37亿元借款成本及22亿元非银行金融机构的贷款本金。这些第三方表示还款是按照佳兆业一名前雇员的指示进行,并在其中收取了服务费,但这些还款没有记录在佳兆业的财务报告里。

2,罗宾咸永道会计师事务所指出佳兆业集团财务报表中的第二项问题是发现不明的现金付款及收款。

该机构审核佳兆业2014年财务报表的过程中,发现2014年及之前有来自及支付予多名第三方的大额收款及付款,当中部分入账为向公司其中一名承包商支付建筑费用,虚假分类为建筑收款及付款的金额分别为108亿元和119亿元。到2014年底,这些第三方的其他应收款及应付款结余分别为17亿元和27亿元。

富事高咨询公司调查后发现了31名可能符合罗宾咸永道会计师事务所指向的第三方。2013、2014年,佳兆业与其中12名进行交易,未发现与其余19名第三方存在收付款交易,但这19名第三方当中的15名是与佳兆业集团进行物业项目交易的买方和卖方,他们属于委托代理交易方。

与佳兆业存在收付款交易的12名第三方中,佳兆业曾向他们合计支付了250亿元,其中大多数付款没有清晰业务目的。同期佳兆业又向这12名第三方收取了216亿元,多数收款既未获得授权,也没有清晰业务目的。收付款交易差额为34亿元。

这12名第三方中,9名被认为是汇款代理,它们在其中收取交易费用以促成佳兆业在内的多方资金转移。这些汇款代理拒绝提供有关资金转往何处以及最终受益人的身份资料,但表示这些交易都是受到佳兆业的前雇员指示所为。

3,罗宾咸永道会计师事务所发现的第三项问题是佳兆业频繁出售、购回及取消相关物业项目交易。

佳兆业在日常业务中不时通过向第三方出售相关物业项目,到2014年,佳兆业又向这些买方购回往年出售的物业项目,总额为49亿元,这些买方都是与佳兆业有上述大额收付款往来的第三方。在2014年上半年,佳兆业又以总代价27亿元向这些第三方出售了物业项目,但其中部分出售交易被取消。

不过,该机构审核发现,佳兆业向这些第三方支付了63亿元,较相关合约超出了近2亿元。在2014年,佳兆业又以26亿元继续向上述第三方购买物业项目,但未披露交易对手、对价合理性、付款安排等。

富事高咨询公司在调查后确认,佳兆业在2014年以总代价81亿元收购了19家项目公司,其中16家项目公司是佳兆业此前出售的公司,主要由公司一名前雇员负责执行交易。但这16家涉及交易的项目公司,富事高在调查中找不到佳兆业支付相关款项的记录。

佳兆业在2014年将这19家公司并表为附属公司,这是为了掩饰上述虚假物业项目出售交易被取消后佳兆业支付129亿元订金退款,目的是配合129亿元付款的日期,以此掩盖公司不明付款的目的。富事高在调查后无法确认这些资金的最终受益人。

4,富事高咨询公司在调查中还发现,佳兆业集团在2012年6-8月份与两家非金融机构签订了总额11亿元的借款协议,结果2012、2013年将这些未清偿负债在公司会计记录中错误地入账为其他应付款,而非负债。

同时佳兆业在提取贷款融资的同一时间,制作了3份虚构协议,意在显示这些款项是来自其他第三方,而非两家非金融机构的借款。调查进一步发现,为了隐瞒与提取贷款有关的现金流,佳兆业一名前雇员还指示了一名第三方向佳兆业汇出现金近5亿元,以掩饰成来自三份虚构协议之一的收款。

目前,这两笔借款协议项下的债务全数清偿。

5,罗宾咸永道会计师事务所当时指出,佳兆业集团旗下若干物业项目销售受到限制,这些物业项目价值合共约227亿元。

经富事高咨询公司确认,佳兆业2014年11月起旗下39个物业项目受深圳政府或法院施加了各种限制,到今年三季度,只有3个项目受到部分限制,截至2014年12月底,这3个项目的账面净值约为34亿元。

[责任编辑 张亮]